Frávega es uno de los retailers más grandes de Argentina, con un modelo de crédito históricamente asociado a trámites presenciales y procesos físicos.

Para muchos de sus clientes, acceder a crédito implicaba tiempo, desplazamientos y poca flexibilidad, lo que limitaba la adopción de experiencias digitales.

El simulador validó el interés, pero dejó claro que el desafío no era solo digitalizar el acceso, sino rediseñar la experiencia completa del crédito.

Research

Entender cómo los usuarios percibían el crédito

Para validar el MVP, era necesario entender cómo los clientes de Frávega concebían el crédito y qué los frenaba en la transición a lo digital.

Las entrevistas, workshops y benchmarks revelaron fricciones claras y oportunidades de diseño.

Analizar soluciones existentes permitió identificar expectativas mínimas del mercado y estándares que Frávega Pay debía cumplir para competir.

Balance Top-Up

Alias/CVU se había convertido en el estándar del mercado.

QR Payments

El uso de QR ya era un hábito cotidiano en Argentina.

Installments

La transparencia en cuotas y vencimientos era una expectativa básica.

El research confirmó que el principal desafío no era digitalizar el crédito, sino cambiar cómo los usuarios lo entendían, lo usaban y confiaban en él.

Definir el crédito como el core del producto

A partir de los hallazgos del research, entendimos que Frávega Pay no debía construirse como una billetera más, sino como un producto de crédito digital, donde el crédito fuera la principal propuesta de valor y punto de diferenciación.

La estrategia se centró en posicionar el crédito como el corazón del producto y construir el resto de las funcionalidades como habilitadores de uso, confianza y escalabilidad. En lugar de replicar todas las features del mercado, priorizamos aquellas que potenciaban el uso del crédito y acompañaban la transición cultural de lo físico a lo digital.

La priorización se definió evaluando impacto en la propuesta de valor y esfuerzo de implementación, con foco en validar el crédito digital como eje del producto.

Esta priorización permitió validar el crédito digital como propuesta de valor central antes de escalar el resto del ecosistema financiero.

Con la estrategia definida, el siguiente paso fue traducir esta visión en una experiencia clara, confiable y fácil de adoptar desde el primer contacto, acompañando a los usuarios en la transición del crédito físico al digital.

El foco estuvo en reducir incertidumbre temprano, asegurando que el diseño visual se apoyara en decisiones ya validadas y alineadas con la estrategia del producto.

Cada decisión de diseño buscó reducir incertidumbre y aumentar control en un contexto financiero históricamente presencial.

La solución se construyó como un viaje financiero intuitivo y confiable, donde el crédito es el eje del producto y el resto de las funcionalidades actúan como habilitadores de uso y adopción. El foco estuvo en acompañar a los usuarios en su primer contacto con una experiencia financiera digital, reduciendo fricción, explicando claramente el producto y generando confianza desde el inicio.

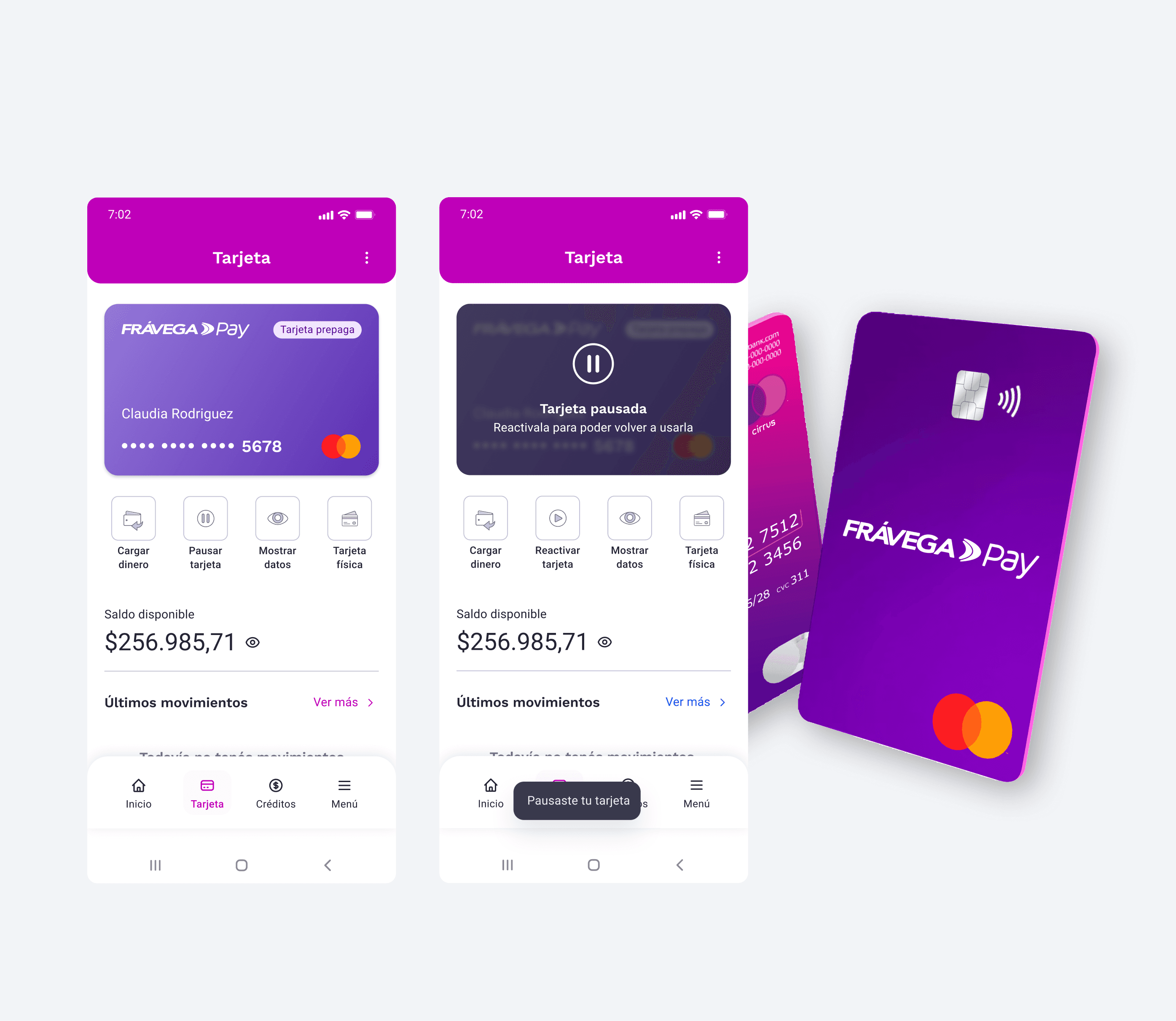

El flujo de crédito se diseñó como el corazón de la experiencia, priorizando claridad, feedback constante y entendimiento del producto. Desde el primer contacto, el usuario puede comprender montos, límites y condiciones sin fricciones ni sorpresas.

La tarjeta prepaga se diseñó como un elemento tangible que facilita la transición del crédito físico al digital. Funciona como símbolo de seguridad y familiaridad, integrándose de forma natural con la app.

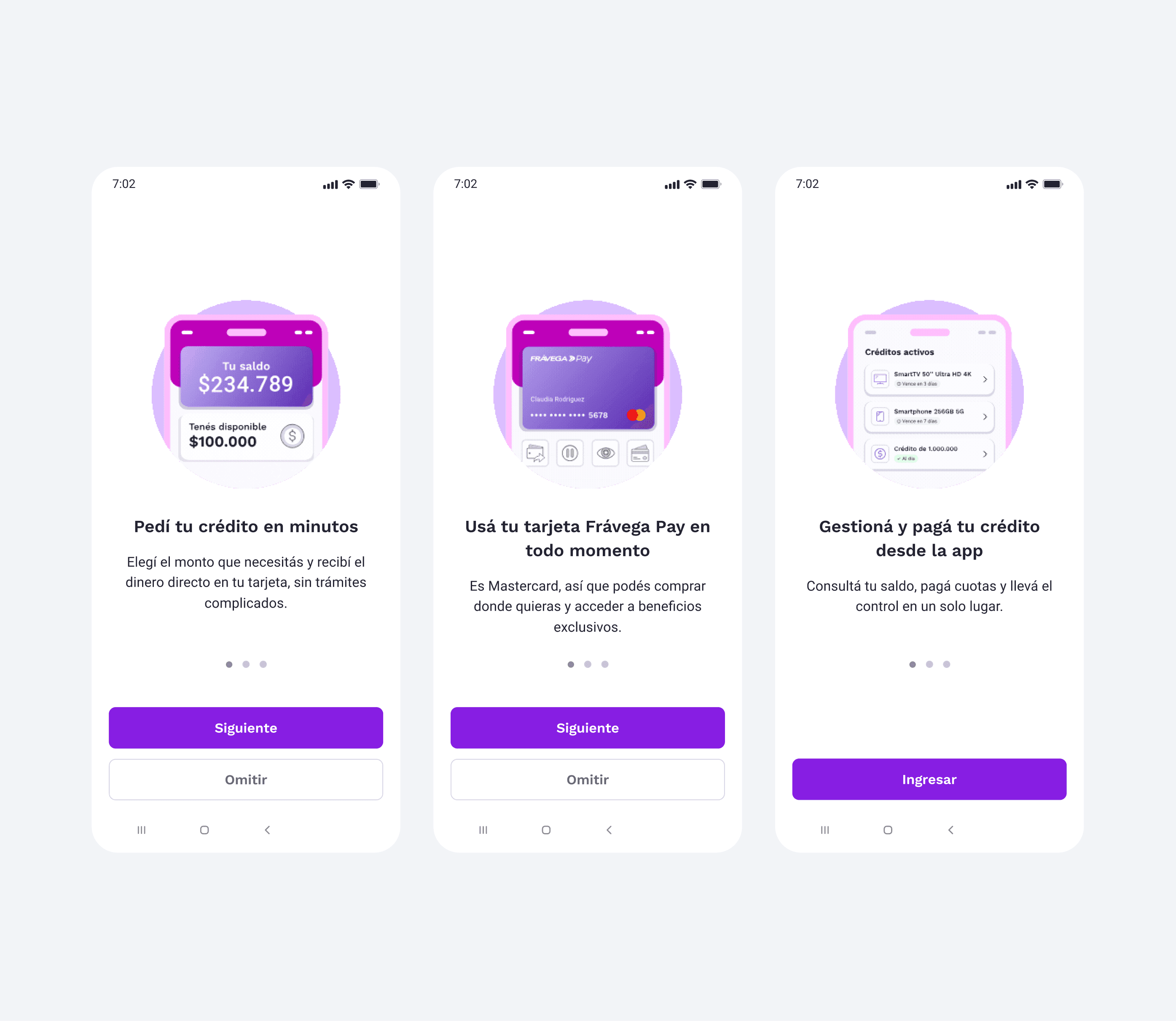

El onboarding se enfocó en explicar el producto de forma progresiva, acompañando al usuario con mensajes claros y feedback inmediato. El objetivo fue reducir la incertidumbre inicial y generar confianza desde el primer uso.

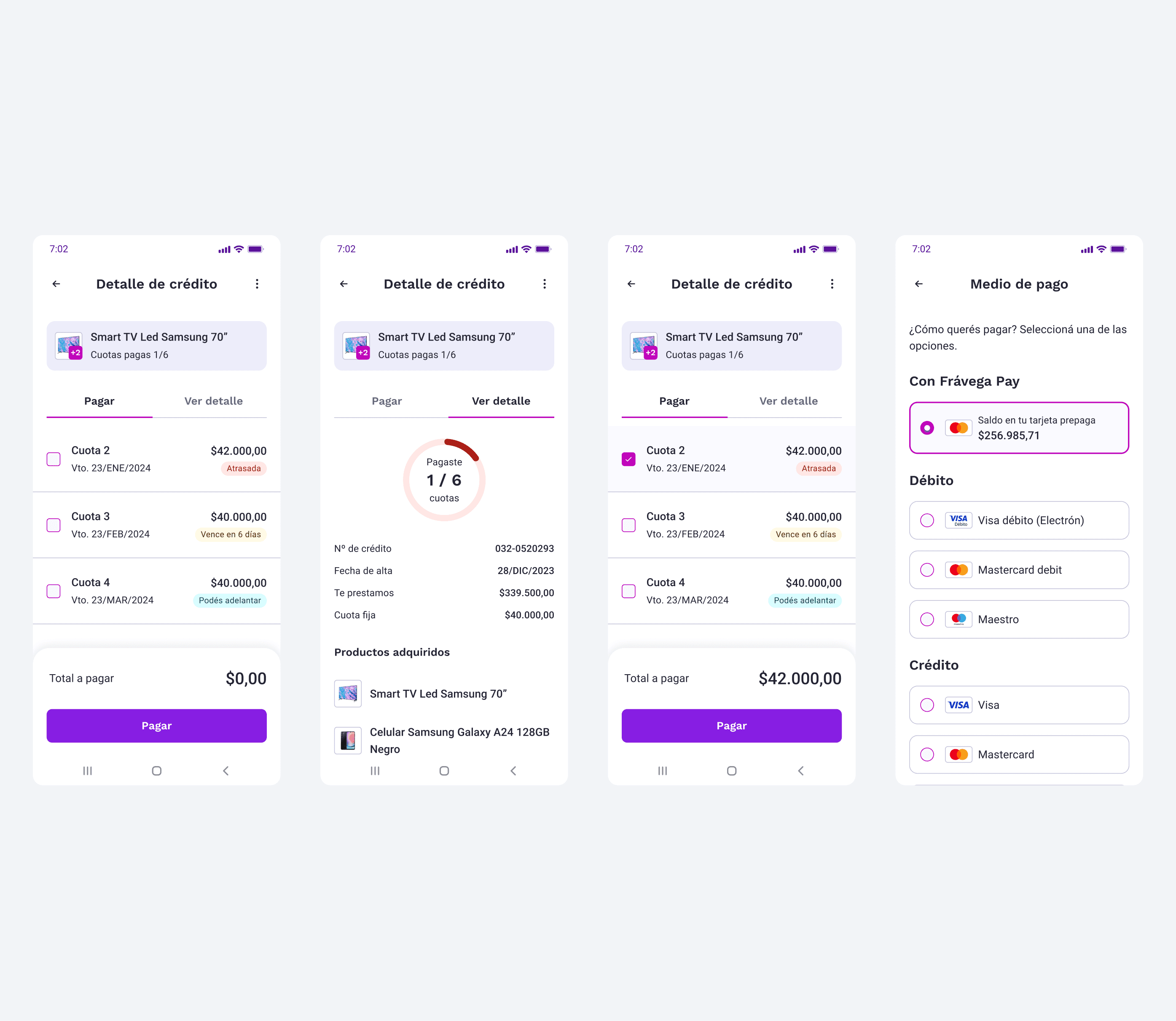

El diseño de la gestión de cuotas priorizó la visibilidad de estados, fechas y montos, permitiendo a los usuarios tener control total sobre su crédito y reforzando la confianza en el producto.

La integración de alias y CVU permitió que el producto se adapte a los estándares del mercado local, aunque no fuese una feature diferencial, pero sí necesaria para que el producto entrara en la rutina diaria del usuario

El diseño no buscó innovar desde lo visual, sino hacer comprensible, confiable y adoptable una experiencia financiera digital.

Impact

Validando un nuevo modelo de crédito digital

El lanzamiento de la fase de Friends & Family marcaron el primer paso real de Frávega hacia un producto financiero digital. No solo se validó la propuesta de valor del crédito digital, sino también la capacidad del producto para acompañar a usuarios acostumbrados a procesos físicos en su transición a lo digital.

Propuesta de valor validada

El crédito digital funcionó como eje del producto

Experiencia adaptable

Usuarios completaron tareas críticas sin asistencia

Other Projets